�@�P�O���P�����m�苒�o�N�����x���X�^�[�g���܂����B�����̃e�[�}�͂��̢�m�苒�o�N�ࣂł��B���Ȃ�ł��e�[�}���ł��邾���킩��₷��������Ă݂����Ǝv���܂��B�Ƃ����Ă������₩���A������ƐS���ƂȂ�����ɂȂ邩������܂��A�V����G���ɢ�m�苒�o�N�ࣂƂ������t���o�Ă��Ă��A���|�����Ȃ��Ă��ނ悤�ɂȂ�K���ł��B

�@���̂悤�ɂ������ɔN����������Ă��鐢��ɂƂ��ẮA���͂��̔N���͂��܂�W�̂Ȃ����b�ł��B������ʐM��̓ǎ҂ɂ͊W�̂Ȃ��l��������������܂���B��������������Ă���N���͎������ςݗ��Ă������ł͂Ȃ��A���𐢑т̐l�����S���Ă���̂ł��B�������������ی��������ł͍��̋��z�̉����̂P���ɂ����Ȃ�܂���B���̎d�g�݂𐢑�ԕ}�{�Ƃ����܂��B�Ƃ��낪���̐��x���}���ȏ��q����̔g�ƁA���E�ɂ��܂�ȓ��{�̒��������Ƃɂ���Ă��������Ȃ��Ă��܂����B����҂��A���炤���̂���������ĉ�ւ����ƒm���U������Ă���ƁA�N�����x���j�]���邩���m��܂���B�������ɍ��͐��x�������ɂȂ��Ă��A���ɂ�����Ă���l�̔N���͂��܂�e�����܂��A���̒������N���邩��̓ǂ߂Ȃ�����ł��B���x���̂��̂����������Ȃ�ƁA������Ă���l���ǂ��Ȃ邩�킩��܂���B�N�����x�͍����S�̂ł������茩����Ă������Ƃ��K�v�ł��B

�P�D�m�苒�o�N���o���̔w�i

�@�܂��A�Ȃ��m�苒�o�N�������܂ꂽ���̔w�i��T���Ă݂܂��傤�B

�E���I�N���ɑ���s��

�@��قǂ��q�ׂ܂����悤�ɁA���I�N���́A���𐢑オ����҂̔N�����x����Ƃ�������ԕ}�{����{�ł��B�������V�l�͂܂��܂����������A����ɔ����Ď�҂͂Ȃ��Ȃ��������Ȃ��A�q�������Ȃ��Ƃ����Љ�ۂ��i��ł��܂��B���̂܂܂ł����ƌ��݂S�l�łP�l�̔N���҂��x���Ă���̂��A�Q�O�Q�T�N�ɂ͂Q�l�łP�l���A�Q�O�T�O�N�ɂ͂P.�T�l�łP�l���x���邱�ƂɂȂ�܂��B���̂܂܂̔N�����x���ێ������Ƃ����ۏ�͂���܂���B���{�����̎��Ԃ��\���F�����Ă͂��܂����A�s����I����Ȃǂ̂��߂ɏ����̔N�����������s�������{�I�ȑ�͑ł��o���Ȃ��܂܂ɂȂ��Ă��܂��B

�@���̂��ߌ��𐢑�͎����w�͂Ō��I�N�����x�ɑ���s���ɔ�����K�v���o�Ă����̂ł��B

�E�N���x���J�n�N��̈����グ

�@�����P�P�N�x�̔N�������ŔN���̎J�n�N��i�K�I�Ɉ����グ���ŏI�I�ɂ͒j���Ƃ��U�T����ł����N�����ł��Ȃ��Ȃ�܂��B�����炭��N���x���`���ς��U�T�܂œ�����悤�ɂȂ�Ƃ͎v���܂����A�U�O�܂ł̎������ۏႳ���Ƃ͌���܂���B�N�������炦��U�T�܂ł͂�͂莩���w�͂Ŏ������m�ۂ���K�v������܂��B

�@���L�̕\�͐��N�����ɂ������N�����x���J�n�ɂȂ�N��������Ă��܂��B���ɍ��N�̂S���Q���ȍ~�ɂU�O�ɂȂ����j���́A�����N���̒�z�����̎x���J�n���U�P�Ɉ����グ���Ă��܂��B

�Q�D�m�苒�o�N���Ƃ�

�@�m�苒�o�N���͊�Ƃ܂��͌l�����o�������̊|�������l�������̐ӔC�ʼn^�p���A�V��̔N�����z�͉^�p�ɂ���Č��܂�N���ł��B����ɑ��Č��s�̊m�苋�t�^�N���͕�V��Α��N���ɂ���Č��܂����N���z���ۏႳ��Ă�����̂ł��B

�@�m�苒�o�N���ɂ̓A�����J�̂S�O�P���v�����i���{�̐Ŗ@�ɓ�����A�����J�̓����Γ��@�S�O�P���i���j���Œ�߂��Ă��邽�߂����Ă�Ă��܂��j�Ƃ�������{������܂����B���{�̊m�苒�o�N���͂�����Q�l�ɂ��č���܂����B

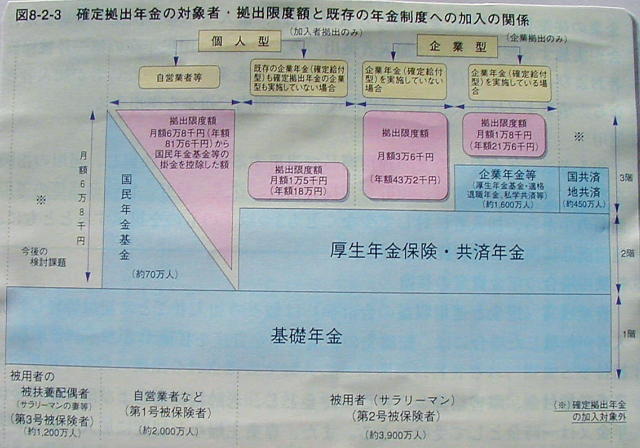

�@���L�̐}�͕����P�R�N�x�́u�����J�������v����f�W�J���Ŏ�荞�u�m�苒�o�N���̑Ώێҥ���o���x�z�Ɗ����̔N�����x�ւ̉����̊W�v�����������̂ł��B������ƕs�N���Ő\����܂��A�m�苒�o�N�������I�N�����x�̂R�K�܂��͂S�K�̕������߂Ă��邱�Ƃ����킩�肢��������Ǝv���܂��B��̉��F�̕����i���̕��͏�̂Q�s�j���m�苒�o�N���������Ă��܂��B

�R�D�m�苒�o�N���̏��i

�@�W���Q�X����R�O���̂Q���ԁA�����s���c���蒬�̓��o�z�[���œ��{�o�ϐV���Ў�Ấu���o�m�苒�o�N���t�H�[�����v���J�Â���܂����B���c����O�c�@�c����R��j�Y�����J���Ȋ�ƔN�������N������ے��̊�u���ɍ������āA�m�苒�o�N�����r�W�l�X�`�����X�Ƃ���A�W�Ђ̋�s��،���Ђ̑�\�҂����Џ��i���g�p����Ǘ����@�⓱�����@�ɂ��Ăo�q���s���܂����B�@���̐���܂łɎ��Ԃ������������߁A�e�ЂƂ��\�����������Ă���A�����̂��鎑���Ǝ��M�����Ղ�̐����ł����B�܂����r�[�ł͊e�ЂƂ��p�\�R������������ŒS���҂��v���[���e�[�V�������s���Ă��܂����B���ɂ͊m�苒�o�N���̂��߂ɐV���ɐ��̊֘A��Ђ�������O���[�v������܂����B

�@�m�苒�o�N���̏��i�̓n�C���X�N��n�C���^�[���̏��i���烍�[���X�N����[���^�[���̂��̂܂ŁA�����M���A�ی����i�A�a�����Ȃǂ��낢��ł��B�����M������������A��������C�O���A�����̓�����Z���̓����ȂǁA���l�ȑg�ݍ��킹��p�ӂ��Ă��܂����B�ǂ̉�Ђ���̂P�O����ނ��炢�̏��i����Ă���悤�ł��B

�@��Ȃ��Ƃ͉����҂̓����ɂ��Ă̋�������O�ɏ\���s�����ƂƓO��I�ȏ��Ƃ̂��Ƃł��B�쑺暌��ł͂܂Ɛ}����g�ݍ��킹���u�m�苒�o�N������u���v�u�䂤�䂤�A�I��v�Ƃ��������q��z�z���Ă��܂������A�m�苒�o�N���̓��������߂������Ђ͋���̂��߂ɑS���ɂ��̏����q��z�����Ƃ̂��Ƃł����B���͎��̂��̋L�������̖{����ꕔ���p�����Ă�����Ă��܂��B

�@��N�x�̂P�R�O�O���̓��{�̌l���Y�̂S�T���͒������~�a���Ŋ���������M���͂W���ɉ߂��܂���B�A�����J�ł͂R�T�O�O���~�̌l���Y�͊���������M�����R�P.�T���A�������~�a�����X.�U���ƂȂ��Ă���A���{�̓A�����J�Ɣ�ׂ�ƃ��X�N�̂���^�p�ɂ͊���Ă��܂���B���̈Ӗ�����������ɂ��Ă̋��炪��Ϗd�v�ȈӖ��������Ă��܂��B

�S�D�m�苒�o�N�������̎���

�@�X���Q�W���̓��o�̋L���ɁA�������쏊�A��������[���A�T���f���A���{�I���N���Ȃǂ��m�苒�o�N���̓�����\�����Ă���Əo�Ă��܂����B�u���o�m�苒�o�N���t�H�[�����v�ł͂��̂����̓��{�I���N���ƃT���f���̐l���������璼�ڊm�苒�o�N���̓����ɂ��Ă̘b�������܂����̂ł��Љ�܂��傤�B

�@���{�I���N���͂P�X�W�T�N�ɐݗ����ꂽ�V������ЂŁA�R���s���[�^��\�t�g�̔̔��ƃT�[�r�X�̒Œ��ڂ𗁂тĂ��܂��B�]�ƈ��͖�P�U�O�O���A���ϔN��͂R�P�ƎႢ�l���������߂Ă��܂��B���{�I���N���ł͂Q�O�O�Q�N�P���P���ɁA���s�̓K�i�N���ސE�����x�𐴎Z���A�O�����̑ސE����I�Ԃ��m�苒�o�N����I�Ԃ��̂Q�̑I������݂��ē����̏�����i�߂Ă��܂��B�m�苒�o�N���Ɉڍs���闝�R�́A

�@�Ј��|�|�[�^�r���e�B�̊m��

�@�@�@�@�{�l�ɂ�鐶�U�v�Ɋ�Â������v��

�@��Ё|���ӂɂ��Ȃ��A���R���g���[���̉��

�@�@�@�@��i���̃A�s�[��

�Ɛ������Ă��܂����B

�@�����Ⴂ�Ј����������߁A�Ј��̔����ȏオ�U�O���炵�����炦�Ȃ��m�苒�o�N�����A�����̋��^��������O�����ސE����I�Ԃ̂ł͂Ȃ����Ƃ̂��Ƃł����B���i���͂P�R��ނ��炢�ł��B

�@�T���f���͎����ԕ��i�����Ă���`�������ЂŁA�]�ƈ����͖�R�T�O�O�l�ł��B���s���x�͌����N������ƑސE�ꎞ���̂Q�{���ĂɂȂ��Ă��܂����A���̐��x��p�~���A�m�苒�o�N�����̗p���邱�Ƃɂ��܂����B�T���f���̊m�苒�o�N���̓����͋��o�z�̂U�O������{�łS�O�P���Ƃ��Čl�ӔC�ʼn^�p���A�S�O������Х�J�g�ɂ��ψ��������Ă����ʼn^�p����Q�{���Ăɂ��Ă��邱�Ƃł��B���̂悤�ɂQ�{���Ăɂ���ƈψ���ł̉^�p�����͐Ő���K�i�ɂȂ�Ƃ̂��Ƃł����B

�@�ψ���ʼn^�p���镪�ɂ��Ă͑ސE���̑O�����Ƃ��邱�Ƃ��\�Ƃ̂��Ƃł����B�^�p���鏤�i�͂P�O���Z�@�ւ̂P�V��ނ�p�ӂ��Ă��܂��B

�T�D�m�苒�o�N���͒蒅���邩

�@���̂悤�Ȃ������ł���Ǝn�܂����m�苒�o�N���͓��{�̊�ƂŒ蒅����̂ł��傤���B���ی������낢���������Ďn�܂����悤�ɁA���̐��x���������������̖����w�E����Ă��܂��B

�@�P�͋��o���x�z�����Ȃ�����Ƃ������Ƃł��B�T�����[�}���Ɍ����Ă͍ō��ŔN�z�S�R���Q��~�A�A�����J�̂S�O�P���v�����̂P���T�O�O�h���i��P�R�O���~�j�ɔ�ׂ�ƒႷ���܂��B�l�̋��o��F�߂Ăł����x�z�������グ�ė~�����Ƃ����v�]���o�Ă��܂��B

�@�Q�ڂ͔N���Ƃ������Ƃɏd����u�����������Ƃ���r���̈��o�����o���Ȃ��Ȃ��Ă��邱�Ƃł��B�U�O�ɂȂ�܂łɋ}�ɂ������K�v�ɂȂ��Ă������o�����Ƃ͂ł��܂���B������A�����J�̂S�O�P���ƈႤ�Ƃ���ł��B

�@�R�ڂ͂Q�O�O�R�N�x�ȍ~�͐ϗ����̂P.�P�V������ʖ@�l�łƂ��Ĕ[�߂Ȃ���Ȃ�Ȃ����Ƃł��B�^�c�Ǘ��@�ւ⎑�Y�Ǘ��@�ւɂP���`�P.�T���̎萔�����x�����K�v������܂�����A���N�ϗ����̂Q.�T���O��͉^�p�v��������Ă��܂��܂��B���̂悤�Ɋ����A�������������Ɖ^�p�v�ǂ��납�����o���ɂȂ肩�˂܂���B�N�����Y�ɂ͓��ʖ@�l�ł��Ȃ��������Ȃ��̂ł͂Ȃ��ł��傤���B

�@�S�ڂ͐�Ǝ�w�Ȃǂ̍����N���̑�R����ی��҂������ł��Ȃ����Ƃł��B�����̑��l�ȏA�ƌ`�Ԃ��l����ƁA��Ǝ�w�̊��ԂɊm�苒�o�N���ɉ����ł��Ȃ��ƂȂ�ƁA���I�N���Ŏw�E����Ă��鏗���̔N����肪�܂�������邱�ƂɂȂ�܂��B�I�����͑����ق����ǂ��̂ł��B

�@������ɂ��搧�x�͔������܂����B�o���邾�������̗v�]��������āA�V��̐������x����A�g���₷���A�����������̂��鐧�x�Ɉ�ĂĂ����K�v������̂ł͂Ȃ��ł��傤���B

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@