今月のテーマは「年金改革」です。7月21日に我孫子市の公民館(アビスタ)で公開講演会の講師を務めました。その時の内容を中心に「年金制度はどう変わるか」をまとめてみました。

年金制度はどう変わるか

6月5日、国会の最大焦点だった年金改革関連法が参議院本会議で成立しました。その後の参議院議員選挙では、年金が選挙の争点になり、年金改革法に意義を唱える民主党が大巾に議員数を伸ばし、自民党は議員数を減らしました。日経新聞の選挙前の世論調査では、65%の人が「年金改革法評価せず」としています。

しかしながら改革関連法は成立し、臨時国会で民主党が提案した「年金制度改革関連法を廃止する法案」は否決されました。早速10月からは否応なく厚生年金の保険料率の引上げが実施されます。

年金制度は大変難しい制度です。また今回の改革の内容も複雑です。そこでなるべく噛み砕いて今回の改革の内容を解説してみましょう。それでも分かりにくいかもしれません。そして今回の改革がなぜ評価されていないか、問題点がどこに残されているかをマスコミの評価にちょっぴり私の意見を交えて解説してみたいと思います。

年金はこれからの高齢化社会を支えていく大きな柱です。今の制度ではその柱は全面的に現役世代によって支えられています。急速に進む少子高齢化に年金制度はその支えを失いつつあります。年金制度をどうするか、省益のことしか考えない厚生労働省のお役人や選挙と利権のことしか考えない族議員に任せることなく、私たち国民が声を大にして検討していく必要があると思います。

1.日本の公的年金制度の特徴

前ページの図は日本の公的年金の体系を示したものです。解説は省略しますが以下の説明の参考になると思います。+と-に続く数字は前年度に対する増減を示しています。

2.今回の年金改革の特徴

(1)厚生労働省主導の改革

厚生労働省では従来から5年に1回、年金の給付と負担を見直す財政再計算を行いその都度年金制度の改革を行ってきました。今回の改革も厚生労働省の筋書きに則った厚生労働省主導の改革に終わりました。2002年1月から社会保障審議会年金部会で検討を開始、その意見書や坂口厚生労働大臣の私案を踏まえた厚生労働省案に与党の意見を調整した案が国会で成立した格好になりました。年金部会の審議委員は厚生労働省の息のかかった有識者が選ばれており、事務局も厚生労働省のお役人が担当しています。政府や国会はお役人の壁を崩せず、抜本改革を望む国民や財界の声は届きませんでした。なお与党では坂口厚生労働大臣の所属する公明党が主導権を握り「100年安全な改革」と謳っています。

(2)制度改革には手をつけない

国民年金、被用者年金、議員年金などの制度はそのままで、制度改革には踏みこんでいません。今の制度内での給付と負担の見直しに留まっています。少子高齢化への対策は小手先の数字合わせ、消費税には手をつけませんでした。

(3)前提が変わると改革内容が変わる

保険料の引上げと給付水準の決定には、いろいろな前提が設けられています。給付と負担のかぎとなる合計特種出生率を2003年で1.32、2050年は1.39と想定しています。合計特種出生率とは、1人の女性が何人の子供を産むかという数字で、2.08以上にならないと人口は減少するといわれています。ところが2003年の実際の数字は1.29で早くも前提が崩れた形になりました。しかもその数字の発表を改革関連法が成立するまで伏せておいた疑いが持たれています。

数字の前提が崩れると引き上げる保険料の金額などが変わってきます。

(4)女性にかかわる改革が4つ

後で詳しく述べますが、女性に関する4つの改革が目玉となっています。女性に有利な改革は、離婚時の年金分割、児童支援の拡充、届忘れの救済で、不利な改革として遺族年金制度の見直しです。

(5)わかりにくい改革

今回の改革は国民にとって大変わかりにくい改革です。わかりにくい理由を考えてみましょう。なおここで述べた内容については次の章で説明しましょう。

先ず第1は今回の改革が将来の年金制度の全体像を示していないということです。給付と負担を見なおして年金制度を将来にわたって持続可能で安定したものとするためと言っていますが、その根拠は明確にされてはいません。国民年金の未納をどう解決するかということさえ明確になっていないのです。

第2はマクロ経済スライドとか保険料水準固定方式といった新しい考えが導入されましたが、これがまことに分かりにくい内容になっています。国民皆年金ということは誰にとっても分かり易く納得できる制度が求められます。ところが今までを振り返ると年金改革が行われる度にますます分かりにくい制度になっていくのが現状です。

第3は発表された数字について前提が設けられてあり、それについての国民への説明が不足しているということです。発表された数字の裏を読む必要がありますが、国民には読み取るのが難しく、まさに厚生労働省のお役人の独壇場といったところです。

3.年金改革の概要

(1)保険料

①保険料水準固定方式の導入

将来の保険料水準を固定したうえで給付水準を自動的に調整するのが保険料水準固定方式です。ただ固定されるのは2017年からで、それまでは毎年引き上げられることになっています。

②厚生年金保険料率の引上げ(2004年10月)

・本年10月より毎年0.354%(本人負担は0.177%)ずつ2017年まで引上げ

・13.28% → 18.30% (2004年本人6.79%) (2017年本人9.15%)

・標準報酬月額の上限は現在62万円。今までは法改正で変更されていたが、今後は政令で変更できるため上限の引上げが容易。高額所得者は政令で上限が引き上げられると、ダブルパンチで保険料が高くなる

③国民年金保険料の引き上げ(2005年4月)

・来年4月より毎年280円ずつ引き上げ

・13.300円/月(2004年) → 16.900円/月(2017年)

・上記の金額は2004年の値。厚生労働省の想定した名目賃金上昇率2.1%(物価上昇率1%、実質賃金上昇率1.1%)を当てはめると16.900円/月 → 20860円/月となる。

(2)厚生年金(基礎年金を含む)給付

①マクロ経済スライドを導入し給付の伸びを押さえる(2004年10月)

・新規受給者 手取り賃金の延び率-スライド調整率 年金受給者 物価の延び率-スライド調整率

・スライド調整率 被保険者の減少と平均余命の延び率を考慮した一定率(年率平均0.9%)

②新規給付水準の引き下げ(2004年10月)

・スライド調整率を差し引くため、手取り賃金の延び率ほど上昇せず給付水準が下がる

・現役世代の年収の59.3%(2004年) → 50.2%(2023年)

・ただ、50.2%を維持できるのはモデル世帯(夫40年加入、妻専業主婦)の65歳の時点のみ。その後の給付水準は年齢が増すごとに下がる

・モデル世帯以外の給付水準(対現役世代年収)

夫婦共稼ぎ 65歳 39.3%

独身女性 65歳 44.7%

独身男性 65歳 36.0%

③年金受給者の年金

・物価下落時は物価スライドにより物価下落分だけ年金額が下がる

物価が変わらない時は年金額は変わらない

物価上昇時は上昇率-0.9%=年金額増加率(この数字がマイナスになる時はゼロとする。つまり年金の名目額は変わらない)

・したがって物価が上昇した時は上昇率ほどは年金額は増加せず目減りすることになる

・2000年以降の物価の下落で、まだ適用されていない下落率1.7%は、物価が上昇した時に上昇率から差し引かれる

・例えば17年間毎年1%ずつ物価が上昇したとすると、スライド調整率と1.7%が合わさって、年金は全く上がらないことになる

(3)女性関連の改革

①離婚時に年金分割(2007年4月)

・結婚していた期間の厚生年金の報酬比例部分が対象

・2007年以降の離婚に適用され分割割合の上限は2分の1

・夫婦が合意しない時は家庭裁判所が分割割合を決める

・2008年4月以降の加入期間についてはサラリーマンの夫を持つ専業主婦は自動的に2分の1が適用される(2008年4月)

②育児支援の拡充(2005年4月)

・3歳未満の子供の育児休業中は従業員も事業主も保険料を免除(現在は1歳未満)

・短時間勤務で給与が下がった場合も子育て以前の給与で年金額を計算

③主婦の届忘れの救済(2005年4月)

・第3号被保険者が過去の届出忘れを届けた場合は、届出忘れの全期間を保険料納付済み期間に算入する(従来は2年間のみ算入)

④遺族年金制度の見直し(2007年4月)

・夫の死亡時に子供のいない30歳未満の妻の遺族年金の受給期間は従来の終身から5年に短縮

・18歳未満の子供のいない妻に対する中高齢寡婦加算は40歳からとする(従来は35歳以上で受給資格ができ40歳から受給)

(4)働く高齢者関連の改革

①60歳~64歳の在職老齢年金の一律2割カットを廃止(2005年4月)

・2割カットを廃止し、年金と給与の合計が28万円を超えると超えた半額が年金から引かれる制度のみとする

(例)年金が20万円、給与が10万円の場合

現在 16万(20万×0.8)+10万円=26万円

改正後 20万+10万-(30-28)×1/2=29万円

②70歳以上にも在職老齢年金適用(2007年4月)

・65歳~69歳の在職老齢年金と同じ制度を適用。ただし保険料を払う必要はない

・年金と給与の合計が48万円を超えると超えた半額が年金から引かれる

(5)その他の改革

①フリーター対策(2005年4月)

・厚生年金に入っていない20代の低所得者は国民年金保険料を免除

・加入期間に算入

・10年以内に追納できる

②基礎年金の国庫負担率を3分の1から2分の1に引上げ

・2005年からスタート、2009年までに引上げを完了

・必要財源年2.7兆円は税制の年金控除引き下げや老齢者控除の廃止を当ててもメドは立っていない

③国民年金保険料免除制度を拡充(2006年7月)

・現在の全額免除、半額免除の外に、4分3の免除、4分の1の免除の制度を新設

④転職時に企業年金の積立金を移し運用の継続が可能(2005年10月)

・元の企業の「厚生年金基金」「確定給付企業年金」を転職先に受け入れ規約があれば積立金を移すことができる。厚生年金基金連合会にはそのまま移せる

⑤ポイント制を導入し年金個人情報を通知(2008年4月)

・保険料納付実績を指数化したポイントを定期的に通知

・ポイントと単価をかけ合わせて年金見込み額の計算が可能

⑥確定拠出年金の掛金の上限を2~3割アップ(2004年10月)

・企業型で「他の企業年金がない場合」 月3.6万円 → 4.6万円

企業型で「他の企業年金がある場合」 1.8万円 → 2.3万円

個人型で「企業年金のない会社員」 1.5万円 → 1.8万円

4.早急に解決が必要な問題点

(1)国民年金の未納

①国民年金第1号被保険者の納付状況

年度別納付状況 |

年齢階層別納付状況 |

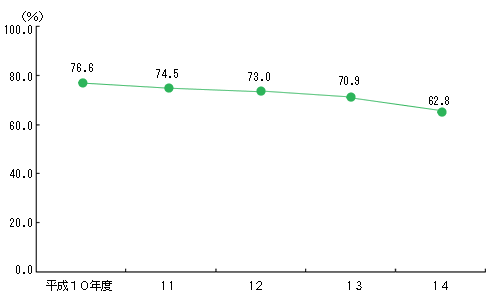

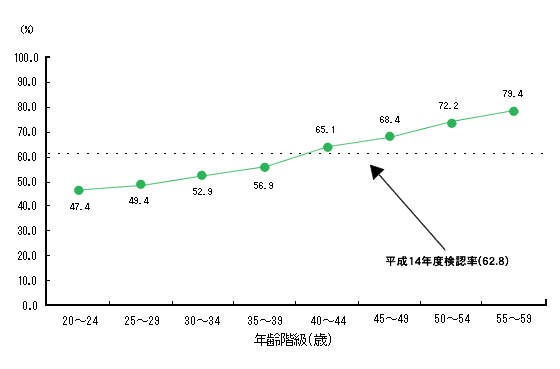

社会保険庁のホームページに国民年金第1号被保険者の納付状況を示すグラフが2つでています。

最初の年度別のグラフは平成10年度から毎年納付率が下がっていることを示しています。特に14年度になって大巾に7.5%も減少しました。13年度までは市区町村が納付先でしたが、14年度から社会保険庁が徴収することになりました。

2つ目のグラフは年齢階層別の納付状況です。20歳代の若者の納付率は50%以下です。24歳以下では収入のほとんどない学生を含んではいますが、それにしてもいかに年金が若者の支持を受けていないかということを示しています。

②なぜ未納が増えるか

なぜ未納が増えているかについて分析してみましょう。

・制度が分かりにくい

国会議員の未納が大きな問題になりました。本人のミスや意図的に払わなかった人もいるかもしれませんが、制度がわかりにくく理解不足のため結果的に未納となった場合が多かったように思われます。例えばサラリ-マンや公務員が退職した場合は本人はもとより配偶者も種別変更届を出さないと未納になってしまいます。

・保険料の逆進性

保険料は学生のように収入がほとんどない人も年収何千万円という人も一律13300円です。低収入の人には大きな負担になります。

・死亡時の保障がほとんどない

死亡一時金は12万円~32万円(35年以上)です。死亡の保障はないに等しいといえます。

・未納に対し罰則規定なし

税金と違って払わなくても罰則規定はありません。

・未納に対し社会保険庁の対策がお粗末

平成14年度、保険料を徴収してまわる日本全国の国民年金推進員1900人が集めた保険料は56億円、支払った給与は36億円でした。年金財源になったのは半分以下の20億円でした。しかも7都道府県では給与が徴収額を上回りました。

平成15年度悪質滞納者への強制徴収は全国でわずか23件でした。

・国民年金のPR不足

国民年金が老後生活でどのように役立つかというPRや、国民年金に対する国民の信頼性を回復するためのPRなどが不足しています。国民年金の理解を深めることが社会保険庁の大きな役目です。

③解決策

解決策として各方面から出されている案が基礎年金を税方式にする方法です。古くは小渕内閣 の諮問機関の経済戦略会議から平成11年に発 表された「日本経済再生への戦略」のなかで基礎年金の税法式が提案されました。政党では以前から自由党が唱えており、民主党に受け継がれています。日本経団連や経済同友会もその意見です。年金に詳しい学者も税法式を唱える人が多いようです。

税法式の財源としては消費税をアップして福祉目的税にする案が主流です。現役世代にのみ負担を負わせるのではなく、年金を受給している高齢者も含めて広く負担をしようという考え方です。健康保険や介護保険の保険料は高齢者も負担しており、年金もみんなで負担しようという考え方でもあります。

ところが小泉首相は在任中は消費税アップをしないと唱えており、厚生労働省や財務省も反対です。厚生労働省は150兆円にもなる積立金の利権を放したくないのと、税方式にした場合の大量のリストラを恐れているためです。財務省は税の使い道を縛られたくないためです。共に省益を守るためです。国民のことは少しも考えていません。

(2)年金制度一元化

①日本の公的年金制度

表にあるように日本の年金制度は国民年金と4本建ての被用者年金からなっています。被用者年金には基礎年金という名前で国民年金の部分が含まれています。(それ以外に、市区町村、都道府県、国会の議員年金制度がある。詳細不明)

表にあるように日本の年金制度は国民年金と4本建ての被用者年金からなっています。被用者年金には基礎年金という名前で国民年金の部分が含まれています。(それ以外に、市区町村、都道府県、国会の議員年金制度がある。詳細不明)

国民年金は国民年金法、厚生年金は厚生年金法に基づいて運用されており、3つの共済年金もほぼ厚生年金法に準じて運用されています。ただ3つの共済年金はそれぞれ特別の規定があり、年金額やその他のいくつかの面で厚生年金より手厚くなるように運用されています。保険料は厚生年金と私学共済は個人と企業または学校が折半、公務員共済は個人と税金で折半しています。

年金制度の一元化は今に始まったことでなく20年ほど前から言われていました。ただ一元化の話には手厚い給付を受けている共済年金側は乗ってきませんでした。ところが、1997年、JR共済、JT共済、NTT共済が年金の支払を加入者が支えきれなくなって厚生年金に統合、2002年には農林漁業共済が同じ理由で厚生年金に統合されました。いわば泣き付いてきたのを厚生年金が仕方なく受け入れたといった感じでした。このときも年金一元化という言葉が使われました。

②いま話題となっている一元化は

さすがばらばらになっている年金制度の不合理に気づいた国会でも一元化が話題になっています。自民党は被用者年金、つまり厚生年金と3つの共済年金を一元化しようと言っていますし、民主党は税金でまかなう最低保障年金とスウェーデンのような収入に応じた所得比例年金の構築を提案しています。自民党は自営業者の所得把握が困難として国民年金までの一元化は考えていません。

ただ、被用者年金だけの一元化にしても、国と地方の公務員からの猛反対が予想され自民党がどこまで本気になるか疑問です。いずれにせよこのまま放置すると先に公務員の共済年金、その後厚生年金も支えきれなくなることは明らかです。昨年度初めて厚生年金が赤字になったことがその前兆と言えましょう。

議員年金については一時見直しの声が聞こえてきたのですがいつのまにか立ち消えになってしまいました。

(3)社会保険庁改革

①社会保険庁の問題点

・国民年金未納率上昇に無策(前述の「国民年金の未納」の項を参照)

・サービスの悪さ

社会保険事務所の相談窓口は数時間待ち、お昼休みは閉めてしまう、電話は繋がらない、繋がっても電話で用が済まず来所を要請される

・職員の知識不足

・不祥事が多い

年金の支給ミス、加入データの漏洩、職員の汚職

・本来年金の支給にあてるべき積立金の無駄遣い

-グリーンピア 12ヶ所 建設費1914億円 借金3508億円

-福祉施設 267ヶ所 建設費1兆5700億円 運営費も年金財源から支出

-公務員宿舎 40ヶ所 庁舎新増築 126億7000万円

-公用車 247台 4億1515万円

-社保庁長官交際費 職員外国出張旅費 1億1229万円

-付属施設 ゴルフクラブやボール購入費 コート整備費 1200万円

・年金積立金を使った事業の委託先に大量の天下り

②改革はどうなるか

坂口厚生労働大臣もさすがに身内の社会保険庁のお粗末さに気づき、民間人の社会保険庁長官を登用しました。元損保ジャパン副社長の村瀬清司氏です。また、運営評議会、顧問、アドバイザリースタッフ、地域ブロックの社会保険事務所を新設し民間人を入れる予定と発表しました。独立行政法人などの民営化も視野に入れています。しかし社会保険庁そのものをなくすつもりはありません。

これにたいし民主党は社会保険庁を廃止して国税庁と統合し、歳入庁を創設する案を出しています。マスコミの論調も日経新聞「社会保険庁の解体的出直しを求める」、読売新聞「先ず組織ありきの発想を捨てよ」、週間エコノミスト「社会保険庁は廃止するしかない」と一斉に解体を求めています。